Trong lĩnh vực tài chính và ngân hàng, thuật ngữ “đảo nợ” hay còn được gọi là “đảo sổ” đang trở nên ngày càng phổ biến. Nhưng bạn đã hiểu thực sự đảo nợ là gì và tại sao nó quan trọng không? Hãy cùng NT INTERNATIONAL LAW FIRM đi vào chi tiết để hiểu rõ hơn về chiến lược quản lý nợ thông minh này.

Đảo nợ là gì?

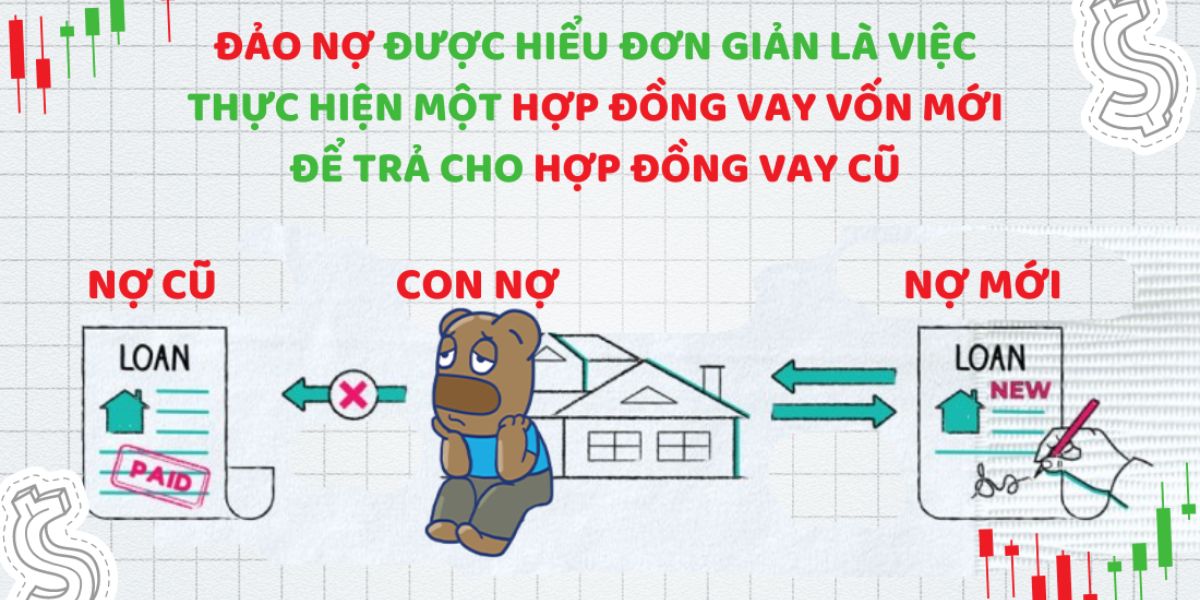

“Đảo nợ” trong ngành ngân hàng và tài chính đề cập đến việc chuyển một khoản nợ cũ đã đến hạn trả nợ, nhưng người vay không có khả năng trả tiền, thành một khoản vay mới. Khoản vay mới này có thể được thực hiện tại cùng một ngân hàng hoặc từ một ngân hàng khác. Nói cách khác, đây là việc sử dụng khoản vay mới để thanh toán nợ cũ.

Theo quy định của Nghị định số 94/2018/NĐ-CP của Chính phủ, “đảo nợ” là việc thực hiện huy động vốn vay mới để trả trước một phần hoặc toàn bộ khoản nợ cũ. Điều này tạo ra một cơ hội cho người vay quản lý nợ hiện tại một cách hiệu quả hơn. Hoạt động “đảo nợ” có tác động đáng kể đến hoạt động của ngân hàng. Nó giúp ngân hàng duy trì tình hình nợ của khách hàng và tối ưu hóa rủi ro nợ xấu tín dụng. Điều này có thể cải thiện hình ảnh và uy tín của ngân hàng trên thị trường.

“Đảo nợ” có thể áp dụng cho cá nhân, doanh nghiệp hoặc tổ chức. Khả năng “đảo nợ” phụ thuộc vào tình hình tài chính và quy định của ngân hàng hoặc tổ chức cho vay. Như vậy, “đảo nợ” không chỉ là một khái niệm trong ngành tài chính mà còn là một chiến lược quản lý nợ thông minh giúp cải thiện tình hình tài chính cá nhân, doanh nghiệp và hỗ trợ ngân hàng trong việc quản lý rủi ro tín dụng.

Có thể bạn quan tâm: Giấy Báo Nợ Là Gì? Gồm Những Nội Dung Gì Và Khi Nào Được Phát Hành

Các hình thức cho vay đảo nợ

Vay đảo nợ là biện pháp doanh nghiệp áp dụng để duy trì sức khỏe tài chính khi hoạt động căng thẳng, thiếu vốn. Theo đó, vay mới để trả nợ gốc và lãi của khoản nợ cũ. Dù là giải pháp “nhất thời”, vay đảo nợ có 3 phương án chính bạn nên cân nhắc.

Đảo nợ nội bộ ngân hàng

Với phương án này, doanh nghiệp sẽ vay mới trong cùng ngân hàng mà mình đang nợ để rồi dùng tiền vay mới đó trả cho khoản vay cũ. Mặc dù để khoản nợ trong “vòng kiểm soát”, phương án này khá bất lợi do quy định hạn mức tín dụng của NHNN.

Đảo nợ giữa các ngân hàng

Doanh nghiệp sử dụng tiền vay mới ở ngân hàng khác để trả cho khoản nợ cũ tại ngân hàng ban đầu. Phương án này đem lại lợi ích khi được NH tài trợ vốn vay mới tốt hơn, quản lý thanh khoản linh hoạt. Cần cân nhắc chi phí chuyển tiền giữa các NH.

Đảo nợ từ nguồn vốn tín dụng phi ngân hàng

Sử dụng vốn vay ngắn hạn, lãi suất cao từ công ty tài chính, cầm đồ,… để trả nợ ngân hàng. Sau đó dùng tiền vay NH đáo hạn để trả khoản vay đầu. Đây là giải pháp trong trường hợp bất đắc dĩ.

Như vậy, tùy từng điều kiện và trường hợp cụ thể mà doanh nghiệp có thể cân nhắc, lựa chọn hình thức đảo nợ phù hợp. Dù sao, đây cũng chỉ là giải pháp nhất thời, doanh nghiệp cần có kế hoạch tài chính bền vững để duy trì hoạt động lâu dài.

Xem thêm: Công Nợ Là Gì? Cách Quản Lý Công Nợ Trong Doanh Nghiệp

Thủ tục vay đảo nợ tại ngân hàng

Trong quá trình vay đảo nợ tại ngân hàng, tuân thủ quy định và thực hiện đúng thủ tục là điểm quan trọng để đảm bảo sự thành công của giao dịch này. Dưới đây, chúng tôi sẽ cung cấp thông tin về thủ tục vay đảo nợ cùng với danh sách các giấy tờ cần thiết để bạn có thể tự tin chuẩn bị cho quá trình này.

Theo quy định của pháp luật ngân hàng, việc vay đảo nợ phải tuân thủ theo hướng dẫn của Ngân hàng Nhà nước. Điều này đảm bảo tính minh bạch và đáng tin cậy trong các giao dịch vay nợ. Dưới đây là một số bước cơ bản trong thủ tục vay đảo nợ tại ngân hàng:

1. Hồ sơ thủ tục đảo nợ khách hàng cá nhân:

Đầu tiên, bạn cần chuẩn bị một bộ hồ sơ đầy đủ. Danh sách các giấy tờ cần thiết bao gồm:

- Các giấy tờ cá nhân photo như căn cước công dân, sổ hộ khẩu, giấy kết hôn hoặc giấy chứng nhận độc thân, và các giấy tờ gốc để đối chiếu khi cần.

- Bộ hồ sơ vay vốn theo mẫu tại ngân hàng.

- Bản sao hồ sơ vay vốn đối với khoản nợ cũ.

- Bản sao được công chứng, chứng thực trong khoảng thời gian 06 tháng đối với những tài sản được sử dụng thế chấp như sổ đỏ, giấy chứng nhận sở hữu xe ô tô, và các tài liệu liên quan.

- Hợp đồng thế chấp tài sản.

- Giấy ghi khoản nợ trước đó.

2. Hồ sơ thủ tục đảo nợ đối với Doanh Nghiệp:

Đối với khách hàng là doanh nghiệp, bạn cần bổ sung giấy chứng nhận đăng ký kinh doanh, có bản photo và công chứng, con dấu của doanh nghiệp để đóng dấu vào hợp đồng vay vốn.

Chú ý rằng các thủ tục và giấy tờ có thể thay đổi tùy theo ngân hàng và quy định cụ thể. Trước khi bắt đầu quy trình vay đảo nợ, nên liên hệ với ngân hàng để được tư vấn cụ thể và xác định các yêu cầu cụ thể cho giao dịch vay của bạn.

Xem thêm: Đối Chiếu Công Nợ Là Gì? Quy Trình Đối Chiếu Công Nợ Theo Quy Định

Ưu – Nhược điểm của vay đảo nợ

Mỗi lựa chọn tài chính, đặc biệt là trong lĩnh vực vay nợ, đều đi kèm với những ưu và nhược điểm riêng. Và vay đảo nợ không phải là một ngoại lệ. Trước khi quyết định thực hiện việc vay đảo nợ, quá trình luân chuyển và xoay vòng dòng vốn này, quý vị cần hiểu rõ cả ưu điểm và nhược điểm của việc này. Dưới đây là những thông tin hữu ích để giúp quý vị đưa ra quyết định thông thái.

Ưu điểm vay đảo nợ

- Tránh Nợ Xấu: Vay đảo nợ giúp tránh tình trạng doanh nghiệp rơi vào danh sách nợ xấu tín dụng. Khi một khoản vay đã đến hạn nhưng chưa được thanh toán, khách hàng có thể bị đưa vào danh sách nợ xấu. Điều này có thể gây rất nhiều tác động tiêu cực và làm khó khăn việc đăng ký vay vốn trong tương lai.

- Dòng Tiền Luân Chuyển: Vay đảo nợ giúp duy trì sự luân chuyển của dòng tiền. Điều này đặc biệt quan trọng trong việc đảm bảo hoạt động kinh doanh của các doanh nghiệp diễn ra một cách ổn định, giúp họ vượt qua khó khăn tài chính.

- Lãi Suất Thấp Hơn: Khi vay đảo nợ, bạn thực hiện một khoản vay mới với mức lãi suất thấp hơn cùng với thời gian vay được tính lại từ đầu. Điều này có thể giúp bạn tiết kiệm được một lượng đáng kể tiền lãi.

Nhược điểm vay đảo nợ

- Nguy Cơ Nợ Xấu Tiềm Ẩn: Mặc dù vay đảo nợ có thể giúp bạn tránh nợ xấu tại thời điểm đầu, nhưng nó không loại trừ hoàn toàn nguy cơ nợ xấu trong tương lai. Có những rủi ro không thể lường trước được mà ngân hàng không thể bảo đảm.

- Nguy Cơ Vi Phạm Pháp Luật: Việc vay đảo nợ cần tuân thủ theo quy định và hướng dẫn của Ngân hàng Nhà nước và Chính phủ. Tuy nhiên, với hệ thống quy phạm ngày càng phức tạp, việc không tuân thủ cẩn thận có thể dẫn đến việc vi phạm pháp luật và gánh chịu trách nhiệm dân sự, trách nhiệm hình sự.

- Phụ Thuộc Tâm Lý: Vay đảo nợ thường xuyên có thể tạo phụ thuộc tâm lý đối với chủ doanh nghiệp. Điều này có thể gây khó khăn trong việc đánh giá chính xác tình hình kinh doanh và tạo ra mối quan hệ không rõ ràng trong việc vay vốn từ các tổ chức tài chính khác.

Việc đánh giá cẩn thận ưu và nhược điểm của vay đảo nợ sẽ giúp bạn đưa ra quyết định tài chính thông thái và phù hợp nhất với tình hình của bạn. Đây là phiên bản tôi viết lại hoàn toàn về vấn đề đảo nợ ngân hàng có vi phạm pháp luật hay không:

Đảo nợ ngân hàng có vi phạm pháp luật?

Theo quy định của Ngân hàng Nhà nước tại Thông tư 39/2016/TT-NHNN, hoạt động cho vay đảo nợ là bị cấm. Tuy nhiên, vẫn tồn tại một số trường hợp đặc biệt được phép thực hiện đảo nợ hợp pháp.

Cụ thể, đảo nợ được cho phép khi khách hàng sử dụng tiền vay mới từ ngân hàng để trả lãi tiền vay phát sinh trong quá trình xây dựng công trình, có tính lãi vay vào tổng mức đầu tư.

Ngoài ra, đảo nợ cũng được phép khi đáp ứng 3 điều kiện: vay phục vụ kinh doanh, thời hạn vay mới không quá thời hạn còn lại của khoản vay cũ và khoản vay cũ chưa từng được cơ cấu lại thời hạn trả nợ.

Như vậy, ranh giới giữa đảo nợ hợp pháp và vi phạm còn khá mờ nhạt. Doanh nghiệp cần cân nhắc thận trọng, tránh vi phạm quy định của NHNN để không phải đối mặt với rủi ro pháp lý.

Tốt nhất, thay vì đảo nợ, doanh nghiệp nên chú trọng nâng cao năng lực tài chính và khả năng thanh toán để đảm bảo duy trì hoạt động ổn định, lành mạnh. Đó mới chính là chìa khóa để phát triển bền vững.

=> Có nên sử dụng dịch vụ tư vấn thu hồi nợ tại NT INTERNATIONAL LAW FIRM

Tóm lại, NT INTERNATIONAL LAW FIRM đã chia sẻ đến bạn “đảo nợ” là một khía cạnh quan trọng của hoạt động tài chính và ngân hàng, mang đến nhiều ưu điểm cũng như nhược điểm. Việc hiểu rõ về khái niệm này và cách nó hoạt động có thể giúp bạn quản lý tài chính cá nhân hoặc doanh nghiệp một cách thông minh hơn. Tuy nhiên, quan trọng nhất là việc thực hiện “đảo nợ” theo đúng quy định pháp luật và hướng dẫn của ngân hàng để đảm bảo tính minh bạch và đáng tin cậy trong các giao dịch tài chính. Hãy luôn thận trọng và tư duy kỹ lưỡng trước khi quyết định vay đảo nợ để đảm bảo rằng lựa chọn của bạn đáp ứng mục tiêu tài chính và kế hoạch cá nhân của bạn một cách tốt nhất.

“Nội dung bài viết dẫn chiếu quy định pháp luật tại thời điểm viết bài và mang tính chất tham khảo, để có thông tin chính xác vui lòng liên hệ luật sư tư vấn.”

TỔNG ĐÀI TƯ VẤN PHÁP LUẬT

090.252.4567NT INTERNATIONAL LAW FIRM

- Email: info@congtyluatnt.test – luatsu.toannguyen@gmail.com

- Phone: 090 252 4567

- Địa chỉ: B23 Khu Dân Cư Nam Long, Đường Phú Thuận, Khu Phố 2, Phường Phú Thuận, TP Hồ Chí Minh